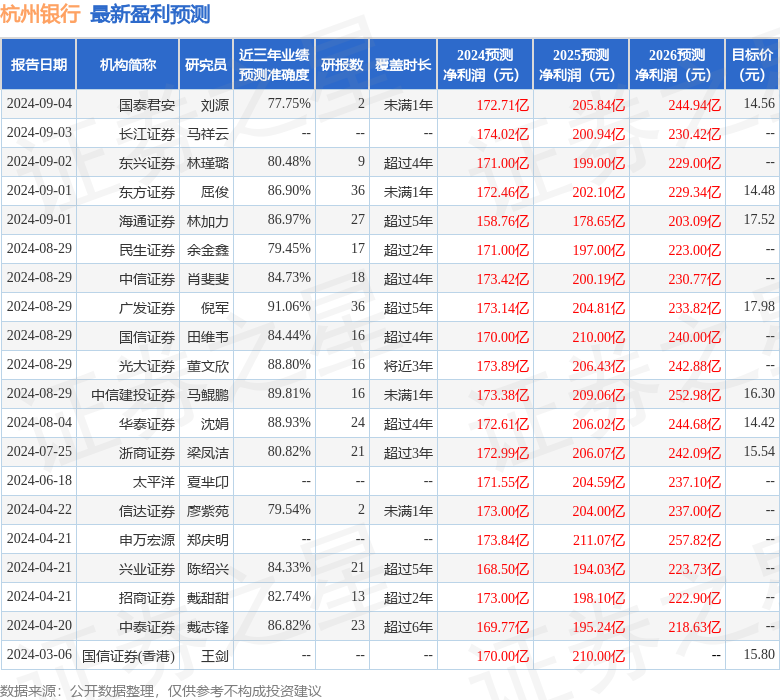

东兴证券股份有限公司林瑾璐,田馨宇近期对杭州银行进行研究并发布了研究报告《2024年三季报点评:息差阶段性企稳,盈利保持高增长》,本报告对杭州银行给出买入评级,当前股价为14.32元。

太仓股票配资平台拥有完善的风控体系,实时监控市场动态,及时预警风险。投资者可通过平台提供的止损、平仓等功能,有效管理风险,保障资金安全。

杭州银行(600926) 事件:10月21日,杭州银行发布2024年三季报。前三季度实现营收284.9亿元(YOY+3.9%),归母净利润138.7亿元(YOY+18.6%);年化ROE为18.01%,同比+0.52pct;9月末,公司不良率0.76%,拨备覆盖率543.3%。点评: 杭州银行前三季度营收、归母净利润同比分别增长3.9%、18.6%,增速较上半年分别-1.5pct、-1.4pct。从盈利拆分来看,规模和拨备释放是主要正向贡献,息差是主要拖累项。其中,①边际贡献增强:息差负向拖累环比减弱,拨备反哺力度增强;②边际贡献减弱:规模正向拉动作用环比小幅下降,非息正向贡献环比减弱。 1、净息差企稳、规模保持较快增长,净利息收入增速环比提升。 杭州银行前三季度净利息收入同比+3.9%,增速环比提升3.4pct。主要得益于规模保持高增和净息差阶段性企稳。 量:区域经济相对优势+较强的资产投放能力,信贷规模保持较快扩张。9月末生息资产、信贷、存款较年初分别增长9.6%、12.8%、12.6%。其中,生息资产增速与去年同期基本一致,贷款增速有所提升。在行业融资需求整体疲弱的环境下,公司依然维持了较快信贷投放,反映了区域经济相对优势和公司较强的客户融资需求挖掘能力。从细分信贷增长情况看,9月末对公贷款和个贷分别较年初增长15.82%、7.02%,对公投放优于零售,与行业整体情况相符。 价:负债成本改善进程加快,净息差阶段性企稳。测算1-3Q24净息差1.26%,环比1H24提升1bp。Q3单季净息差1.26%,环比Q2提升5bp。拆分资负两端来看,主要得益于负债成本改善。① Q3负债成本率环比下降8bp,改善幅度加大(Q2环比降幅3bp)。主要得益于存款挂牌利率下调和存款主动管理,后续伴随前期挂牌利率下调红利不断释放和存贷款同步降息,负债成本有进一步下降空间。② Q3资产收益率环比下降2bp,降幅有所收窄(Q2环比降幅10bp)。或公司主动优化资产结构,增加信用小微等收益相对较高的贷款投放有关。此外,在金融数据挤水分、优化金融增加值的政策导向下,预计以扩规模为目的的低利率贷款投放亦有所减少。 2、中收延续负增长,三季度债市波动加大、其他非息收入增速放缓。 前三季度杭州银行手续费及佣金净收入同比-8.1%,降幅较上半年收窄1.8pct。前三季度其他非息收入同比+9.6%,增速较上半年明显放缓;Q3单季其他非息收入同比-20.5%。主要是三季度在市场力量与央行博弈之下,债券收益利率波动加大,投资收益增速放缓。 3、资产质量保持优异,拨备充足、反哺利润空间充足。 9月末,杭州银行不良率为0.76%,环比持平;关注率0.59%,环比上升6bp,不良+关注贷款占比绝对水平保持低位。拨备覆盖率543.3%(1H24位列上市银行首位),环比下降1.9pct;拨贷比4.12%,环比提高1bp,拨备安全垫厚实,风险抵补能力较强。回顾6月末细分贷款不良率情况,主要风险压力来自对公房地产行业、以及零售端消费贷和经营贷。其中,零售不良阶段性上行与行业趋势相当、且绝对水平较低,有望伴随经济复苏而改善。在本轮推动房地产市场“止跌企稳”的政策加码下,对公房地产贷款资产质量预期有望逐步改善。 投资建议:前三季度杭州银行盈利增速放缓主要是非息收入拖累,而在净息差阶段性企稳和规模较快增长下,代表核心盈利能力的净利息收入增速环比提升。同时,资产质量保持优异,拨备水平稳定在高位,拨备反哺利润空间充足。我们认为,受益于区域经济韧性和对公业务优势,杭州银行有望保持规模较快增长;负债成本改善下,净息差进一步收窄的幅度有望下降;资产质量保持优异,拨备充足、利润反补空间较大。预计2024-2026年归母净利润增速分别为19.1%、16.3%、15.0%,对应BVPS分别为18.41、21.63、25.34元/股。2024年10月21日收盘价14.5元/股,对应0.79倍24年PB。我们继续看好公司区位优势、对公业务基础扎实带来的成长空间,维持“强烈推荐”评级。 风险提示:经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。

本站数据中心根据近三年发布的研报数据计算,广发证券倪军研究员团队对该股研究较为深入,近三年预测准确度均值高达91.06%,其预测2024年度归属净利润为盈利173.14亿,根据现价换算的预测PE为5.11。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为16.49。

以上内容为本站据公开信息整理合肥股票配资,由智能算法生成,不构成投资建议。

文章为作者独立观点,不代表在线炒股配资观点