东兴证券股份有限公司张天丰近期对玉龙股份进行研究并发布了研究报告《矿权价值持续提升的贵金属矿采选业新秀》,本报告对玉龙股份给出增持评级,当前股价为14.07元。

此外,股票配资还可以帮助投资者把握市场机遇。当市场出现上涨趋势时,投资者可以通过配资放大收益,从而获得更高的回报。例如,当市场上涨10%时,自有资金投资的投资者收益为1万元,而配资投资的投资者收益则为3万元。

玉龙股份(601028) 事件:公司发布所属行业分类变更及帕金戈金矿增储公告。根据公告,公司所属行业由批发业(行业代码F51)变更为“有色金属矿采选业”(行业代码B09)。此外,公司全资子公司玉鑫控股最新出具的《Annual Mineral ResourceStatement》显示,截至2024年6月30日,帕金戈金矿区拥有符合JORC标准矿石量1349.1万吨,比上年同期增加258.3万吨,金金属量222.3万盎司(69.14吨),比上年同期增加20.2万盎司(6.28吨),平均品位5.1克/吨。我们认为,公司已经成为以矿采选业务为主的多元化贵金属矿商,这有助于公司估值层面的有效优化。而公司核心矿山帕金戈金矿近两年持续的增储(金金属量:23年+9.8吨,24年+6.28吨)及产能优化,既显示公司矿业运营团队专业及高效的资源管理和探矿增储能力,亦显示公司核心矿山所处矿脉的优质资源禀赋,这意味着公司矿权价值亦有持续增值的空间,公司具有较强的持续发展能力。 公司已成为以矿采选业务为主的多元化贵金属矿商。公司“黄金矿产和新能源新材料矿产双轮驱动”战略有效实施,至24年四季度公司已成为有色金属矿采选业中相对纯粹的贵金属矿采选公司及具有持续增长性的新材料矿产公司。从最新的数据观察,公司已有效切换至以矿采选业务为主的主营结构,其中黄金矿山业务占营收比例由22年的1.3%增至24H1的89.5%。考虑到公司帕金戈金矿已经进入全面达产阶段,叠加后期陕西楼房沟钒矿的产出释放,预计矿山类业务占公司主营业务比例将延续结构性攀升状态,而考虑到矿采选业务具有的偏高毛利特征,公司综合毛利水平亦有望持续提升。此外,考虑到公司主营行业变更后对公司估值弹性的优化,公司滚动估值水平有望从26X增至申万黄金板块平均估值36X左右。 公司矿权价值进入持续增值空间。2023年公司已成立专业的勘探公司Auspin对帕金戈金矿进行研究勘探并取得了积极进展,截止至23年中,帕金戈金矿区拥有符合JORC标准的金金属量增长31.5万盎司(9.8吨)至202.1万盎司(约62.86吨),年内经勘探该矿金金属量增长18.5%;而至24H1,矿山金金属量再度同比增长20.2万盎司(6.28吨)至222.3万盎司(69.14吨),两年有效勘探金金属量由53.06吨增至69.14吨,增幅达30.3%,暗示帕金戈金矿后期仍有巨大增储空间。另一方面,楼房沟钒矿的资源量也有大幅提升的潜在可能。公司在23年补充勘探过程中发现原地质勘探报告中未揭露Ⅱ号矿体由原控制长度250米增加到目前控制总长度约550米左右,矿体厚度约80m,平均品位1.01%,预计V2O5资源量将由49.99万吨提升至65.15万吨,这意味着后期楼房沟钒矿的矿权价值仍将提升。 公司矿山类业务开始进入强成长周期。公司当前矿山类业务聚焦“黄金矿产和新能源新材料矿产”双轮驱动,主要由收购的帕金戈金矿与楼房沟钒矿,以及参投的催腾矿业石墨矿和辽阳灯塔双利硅石矿构成;其中帕金戈金矿在2024年持续扩大提质与降本增效成果,选矿综合回收率与矿山电力使用效率双提升,楼房沟钒矿则预计在2025年进入试产状态。从公司已有各矿山业务板块观察,帕金戈金矿在2024年上半年的黄金产量、成本控制能力及盈利水平均在2023年历史新高的基础上继续提升(持股100%,拥有黄金资源量62.86吨(202.1万盎司)@5.8g/t)。2024H1,帕金戈金矿实现矿金产量1.53吨(约4.92万盎司),与23年上半年基本持平,同处公司历史高位;实现净利润3.23亿元,创历史最高水平。报告期内,帕金戈金矿新增四个金及其他非煤矿产探矿权,矿区面积由约1700平方公里增加至约3050平方公里。从金矿产出增长角度观察,公司当前正致力于将选厂能力由60万吨提升+16.7%至70万吨,按70万吨产能和90%左右回收率测算,2023-2025年矿产金产量预计分别达到3.25/3.49/3.65吨,较2023年公司矿金产量分别增长14%/22.5%/46.7%。此外,楼房沟钒矿方面,该矿当前已获得采矿项目立项核准审批、选矿项目备案审批,完成尾矿库指标转让协议并取得了205亩城市建设边界内用地指标,24年上半年钒矿项目建设工作有序推进,且发现新矿体,新增五氧化二钒资源量15.16万吨,预计将在2025年进入试产状态(持股67%,当前拥有五氧化二钒资源量65.15万吨@1.08%,按66万吨产能、15%贫化率和约80%回收率测算,预计2025-2027年98%五氧化二钒产量分别为2407.1/3758.2/4814.2吨)。另一方面,公司参股的非洲莫桑比克的催腾矿业是石墨新材料产业链中优质的上游矿产,其中安夸贝石墨矿项目已开展基建(持股11.44%,拥有石墨矿资源量约4,610万吨,设计年产能100万吨,年产天然鳞片石墨精矿约6万吨);参股的辽阳灯塔双利硅石矿为露天矿,建设周期约8个月,预计2024年达成投产(持股35%,矿区范围内保有资源量456.2万吨,设计年产能50万吨,回采率97.5%)。公司计划持续扩大新能源新材料矿产资源储备,2024年上半年与合作方相继签署框架协议,拟收购非洲石墨项目与辽宁硅石项目控制权,增厚公司石墨与硅石资源储备。 多项竞争力优势构筑公司成长优势。多元化优势:公司所涉及的矿产领域具有对冲及成长双重属性,黄金+新材料矿产有助优化公司价值属性及估值弹性。团队优势:公司具有专业的矿业运营团队及高效的管理团队,帕金戈金矿项目运营能力及回收率的大幅优化有效印证公司矿业团队的运营能力;战略转型的迅速有效实施印证公司管理团队的强凝聚力、强业务能力及强执行力。股东优势:公司具有国资股东资源优势,控股股东拥有资源禀赋较好的矿业项目储备且有强融资能力,保障公司后续的矿业资本运作。 盈利预测与投资评级:公司业绩将受益于黄金产量及价格重心的趋势性攀升、公司核心矿产品产出规模的扩张预期以及矿山主营业务结构的切换,我们预计公司2024-2026年营收分别为22.13/22.53/25.61亿元,归母净利润分别为5.63/6.82/8.23亿元,对应EPS为0.72/0.87/1.05元/股,对应PE分别为20.02X/16.53X/13.68X。考虑到公司矿山类业务的成长性,黄金定价中枢趋势性抬升以及公司估值属性的优化增强,维持“推荐”评级。 风险提示:金属价格下滑及矿石品位下降,矿业项目储备量风险,项目投建进度不及预期,矿山实际开工率受政策影响出现下滑,应收账款过高风险,存货风险,资源国政治风险及汇率风险。

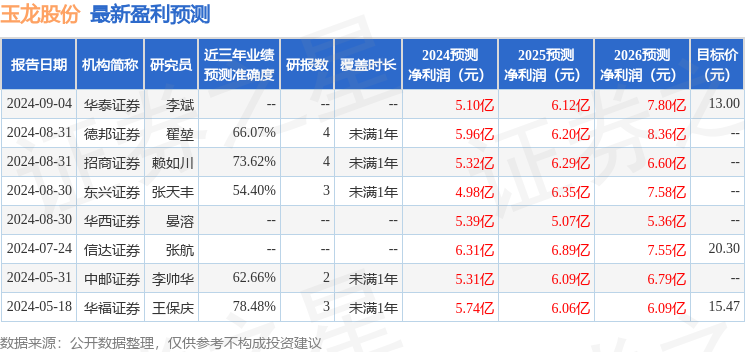

本站数据中心根据近三年发布的研报数据计算,华福证券王保庆研究员团队对该股研究较为深入,近三年预测准确度均值为78.48%,其预测2024年度归属净利润为盈利5.74亿,根据现价换算的预测PE为19.27。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为13.0。

以上内容为本站据公开信息整理全国配资炒股门户,由智能算法生成,不构成投资建议。

文章为作者独立观点,不代表在线炒股配资观点